发布日期:2025-07-02 12:51 点击次数:171

近期仍是有多家银行表现了转债的转股情况,从现在情况来看,转股情况错落不王人,有2只个股的转股率在九成独揽,其他多半转股率都较低开云app下载官方网站,以致有7只银行转债的转股率不及1%。

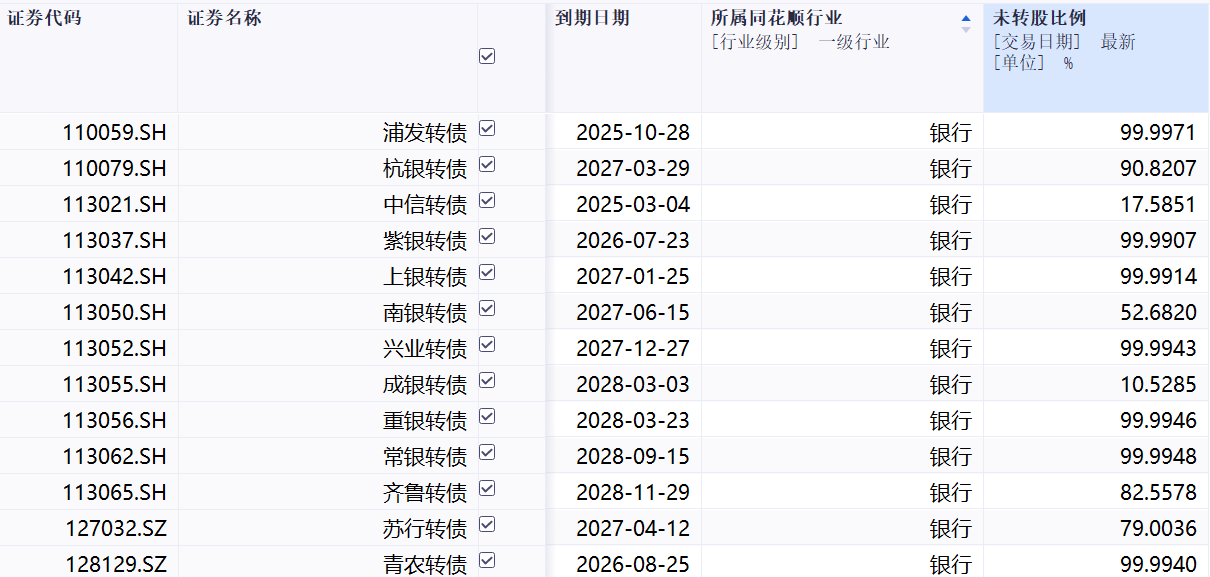

多家银行转债表现转股情况

中信银行发布公告,甩手2024年12月31日,累计已有东谈主民币329.66亿元中信转债转为该行A股庸俗股,累计转股股数为54.62亿股,占中信转债转股前该行已刊行庸俗股股份总和的11.16%。甩手2024年12月31日,尚未转股的中信转债金额为东谈主民币70.34亿元,占中信转债刊行总量的比例为17.59%。自2024年10月1日至2024年12月31日历间,共有东谈主民币51.92亿元中信转债转为本行A股庸俗股,转股股数为9.09亿股。

苏州银行的情况则不如中信银行理念念,甩手前年末该行累计已有东谈主民币10.5亿元苏行转债转为该行A 股庸俗股,累计转股股数为1.66亿股,占苏行转债转股前该行已刊行庸俗股股份总和的 4.9923%。 尚未转股的苏行转债金额为39.5亿元,占苏行转债刊行总量的比例为 79.0036%。

字据同花顺统计,本年会有两只银行可转债到期,隔离是中信银行的中信转债和浦发银行的浦发转债,到期日隔离是本年的3月4日和10月28日。现在中信转债的未转股率为17.59%,浦发银行的未转股率进步了99.99%。

除了这两只本年行将到期的转债以外,现在还有11只莫得到期的银行转债。转股率分化严重,不外多半转股率偏低。现在转股率最高的是成都银行的转债—成银转债,其转股率达到九成,该转债正本2028年3月3日到期,然而由于前年银行股强盛的发达,成都银行股票自2024年11月7日至2024年12月17日衔尾29个来回日内有15个来回日收盘价钱不低于当期转股价钱12.23元/股的130%,触发“成银转债”的有条件赎回条件。公司决定运用提前赎回权,对“赎回登记日”登记在册的“成银转债”一谈赎回。

1月2日晚间,成都银行发布对于实践“成银转债”赎回暨摘牌的第五次教导性公告。赎回登记日为2025年2月5日,赎回价钱为100.652元/张,赎回款披发日为2025年2月6日。终末来回日为2025年1月23日,终末转股日为2025年2月5日。

字据公告,甩手2025年1月2日收市后,距离终末来回日仅剩15个来回日,距离终末转股日仅剩18个来回日。“成银转债”将自2025年2月6日起在上海证券来回所摘牌。投资者所捏“成银转债”可在限定时限内通过二级市集连接来回或按照12.23元的转股价钱进行转股,不然将被强制赎回,可能靠近较大投资赔本。

南银转债的转股率也比拟高,接近50%。苏杭转债的转股率为21%,王人鲁转债的转股率接近20%,其余银行的转债的转股率都在10%之下,有7只转股率以致不及1%。

排排网钞票答理师姚旭升对记者暗示,银行刊行可转债是为了补充中枢一级成本,如若其刊行的可转债不成转股,就无法有用缓解银行中枢一级成本压力,从而对本人的探究可能产生不利影响。银行刊行的可转债转股率偏低,主要的原因一方面是二级市集正股价钱发达欠安,投资者预期赢利空间较小,可转债转股收场赢利,必须树立在转股溢价率为负的前提下,以刊行价认购的可转债,转股价钱还要比股票的市价低才行。另一方面是银行可转债创造转股条件并辞谢易。最初,可转债的转股价不得低于它的每股净资产,而大部分银行股的市价都长年低于它的每股净资产。银行念念通过下调转股价提升转股率的可行性也会受到阻挡。其次,固然上市公司不错通过强赎的形态促使可转债的投资者转股,然而强赎可转债需要股票市价比转股价高30%以上,内容上大部分银行股都无法达到这个条件。

转股率不高成常态

四肢上市银行补充中枢一级成本的垂危形态之一,可转债凭借其低利率、递延股权稀释等上风受到刊行东谈主的注重,又因其上有顶、下有底的特质被部分投资者所暖和。关系词,可转债要到手转股才调一谈计入刊行东谈主的中枢一级成本,但如若正股捏续发达欠安,转股难度也比拟大,这亦然现在存续银行转债刊行东谈主深广靠近的挑战。

银行转债一直是悉数可转债市鸠合限制最大的品种。华福证券固收分析师徐亮暗示,银行转债具多余额大、正股业务踏实以及条件迥殊等特质,现在银行转债余额占一谈转债的近三成。

前年包括江银转债、无锡转债、苏农转债、张行转债等四只银行转债到期摘牌,但多半都未收场充分的“债转股”,漏损率较高。这也让市集对于银行转债充满了担忧。

2024年11月13日,张行转债到期兑付。数据暴露,这次兑付张行转债面值总和为东谈主民币13.62亿元,占刊行总和的54.50%。此前苏农转债到期兑付,最终赎回面额为11.33亿元,占“苏农转债”刊行总和45.32%。未转股的无锡转债余额为26.84亿元,占刊行总和89.49%。

上一个功遂身退的银行转债是苏银转债。200亿元苏银转债在前年10月到手完成“债转股”。

在业内东谈主士看来,可转债在转股比例较低的情形下到期赎回,不利于银行本人的成本结构霸术,也会加大银行到期日的债务偿付压力。甬兴证券征询所首席分析师郑嘉伟指出,如若到期径直赎回兑付,既与银行刊行可转债之初补充中枢成本的野心相抵牾,同期还需要付出转债的利息,增多其欠债成本,对银行举座偏利空影响。

优好意思利投资总司理贺金龙在经受记者采访时暗示,由于银行刊行可转债限制频频较大,转股对于银行一级成本压力是好像起到有用缓解和补充作用的。而转股率低则无法有用缓解这种压力,同期在较大的存续限制影响下,偿付压力也就相应增大了。

不外贺金龙对于银行转股率低无须过度担忧,他暗示对于银行而言,字据过往素养,银行转债措置退市,靠近到期的问题开云app下载官方网站,频频也不错通过其他计谋投资者增捏可转债然后转股,从而缓解到期兑付压力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by 开云app下载官方网站 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024